Ditahun baru Hijriah dan di pagi yang cerah ini, saya akan berbagi tutorial Penerapan Metode ARIMA (Autoregressive Integrated Moving Average) Dalam Peramalan Data Runtun Waktu, seperti yang kita semua sudah tahu metode ARIMA ini memang cukup ampuh dalam meramalkan beberapa atau banyak data dimasa yang akan datang, untuk itu silahkan teman-teman perhatikan dan pahami sendiri, saya buatkan cara semudah mungkin agar cepat untuk dipahami.

Autoregresif Integrated Moving Average (ARIMA)

ARIMA sering juga disebut metode runtun waktu Box-Jenkins. Model Autoregresif Integrated Moving Average (ARIMA) adalah model yang secara penuh mengabaikan independent variabel dalam membuat peramalan. ARIMA menggunakan nilai masa lalu dan sekarang dari variabel dependent untuk menghasilkan peramalan jangka pendek yang akurat. ARIMA cocok jika observasi dari deret waktu (time series) secara statistik berhubungan satu sama lain (dependent).

Klasifikasi model ARIMA

Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu: model autoregressive (AR), moving average (MA), dan model campuran ARIMA (autoregressive moving average) yang mempunyai karakteristik dari dua model pertama.

- Autoregressive Model (AR)

Bentuk umum model autoregressive dengan ordo p (AR(p)) atau model ARIMA (p,0,0) dinyatakan sebagai berikut:

- Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q)

dinyatakan sebagai berikut:

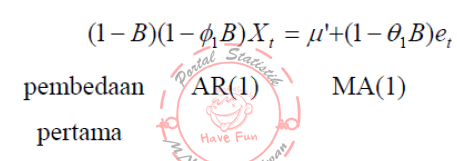

- Model campuran

a) Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal

ARIMA (1,0,1) dinyatakan sebagai berikut: b) Proses ARIMA

b) Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana ARIMA (1,1,1) adalah sebagai berikut:

Studi kasus nilai tukar rupiah terhadap dolar US. Data yang diamati selama satu tahun, mulai tanggal 1 Mei 2011 sampai dengan 1 Mei 2012. Data diperoleh dari http://www.bi.go.id.

untuk datanya bisa anda download disini.

Silahkan dicoba menggunakan data diatas terlebih dahulu untuk memudahkan pemahaman :)

Akan dilakukan forcasting terhadap data yang tersedia dari periode 1 sampai dengan 248.

Adapun langkah-langkah melakukan forcasting terhadap data tersebut dengan menggunakan aplikasi Eviews metode ARIMA adalah.

- Membuka aplikasi Eviews dengan melakukan double click pada icon desktop atau bagaimanalah caranya terserah.

- Setelah aplikasi Eviews terbuka dan siap digunakan, klik menu File – New - Workfile.

- Selanjutnya pilih menu Object – New Object, kemudian pilih Series dan isikan nama data pada kotak Name for object.

- Selanjutnya double klik pada nama data yang telah dibuat, klik button Edit, dan paste data pada studi kasus pada kolom.

- Kemudian lihat model data dari studi kasus, pada data ulwan, klik menu View – Graph - OK, kemudian akan muncul seperti diabwah ini.

- Agar data tersebut stasioner terhadap variansi, maka dilakukan transformasi kedalam bentuk Logaritma Natural (ln). Pada menu utama, klik menu Quick – Generate Series, pada Enter equation isi dengan kode lnulwan=log(ulwan), ini dimaksudkan untuk melakukan transformasi pada data dengan nama ulwan.

- Selanjutnya adalah menguji apakah data tersebut stasioner terhadap mean, pada data yang telah ditransformasi, klik menu View – Unit Root Test, kemudian isi sesuai gambar dibawah.

- Karena data tersebut belum stasioner, maka dilakukan differencing, kemudian diuji lagi kestasionerannya, klik menu View – Unit Root Test, kemudian isi sesuai dengan gambar dibawah.

- Selanjutnya adalah identifikasi model awal, klik menu View – Correlogram, kemudian pilih 1st difference dan Ok. Sehingga muncul grafik ACF dan PAC seperti gambar dibawah.

- Dari model grafik diatas, dapat diduga data tersebut mengikuti model ARIMA(1,1,1) atau ARIMA(0,1,1) tanpa konstanta. Pada halaman utama Eviews masukkan perintah seperti gambar dibawah untuk melakukan overviting, lakukan sampai mendaatkan model yang signifikan dan terbaik .

- Karen yang signifikan adalah model ARIMA(0,1,1) tanpa konstanta, maka yang digunakan adalah model tersebut, langkah selanjutnya adalah diagnostic check. Yang pertama adalah uji normalitas residu, klik menu View – Residual Test – Hostogram Normality Test.

- Selanjutnya adalah uji asumsi autokorelasi, klik menu View – Residual Test – Correlogram Q Statistics.

- Selanjutnya adalah uji asumsi heteroskedastisitas, klik menu View – Residual Test – Correlogram Squared Residuals.

- Selanjutnya adalah melakukan forecast atau peramalan, doubleklik pada range data dan ubah nilai End date dengan 249.

- Klik menu Forecast dan isi sesuai dengan gambar dibawah ini

- Selanjutnya adalah, mengembalikan hasil forecast kedalam bentuk atau data asil dengan mengeksponensialkan data yang berbentuk ln.

Mari kita bahas output dari aplikasi Eviews ini satu persatu.

- Hipotesis

Ho : Data tidak stasioner

H1 : Data stasioner - Tingkat Signifikansi:

α=0.05 - Daerah Kritis:

|ADF| >|t-Statistic| : Tolak H0 - Statistika Uji:

ADF = -0.93 t-Statistic = -2.87 - Keputusan Uji

Karena nilai |ADF| < |t-Statistic| maka keputusannya adalah gagal tolak H0 - Kesimpulan :

Jadi dengan tingkat signifikansi 5% didapatkan kesimpulan bahwa data tersebut tidak stasioner.

Berdasarkan gambar diatas, karena nilai |ADF| > |t-Statistic| maka keputusannya adalah tolak H0 yang berarti data sudah stasioner.

Setelah dilakukan overfitting terhadap 2 model yaitu ARIMA(1,1,1) dan ARIMA(0,1,1) tanpa konstanta maka didapatkan hasil yaitu:

Berdasarkan gambar diatas, dapat dilakukan pemilihan model terbaik, dilihat dari signifikan nilai probabilitasnya atau melihat nilai Akaike Info Criterion (AIC) atau Schwarz Criterion (SC) dengan melihat nilai terkecil.

Berdasarkan tabel diatas maka model terbaik yang dapat digunakan adalah model ARIMA (0,1,1), hasil diagnostic check dapat dilihat pada gambar dibawah ini:

Berdasarkan gambar, terlihat bahwa nilai Prob. < alpha = 0.000 < 0.05 maka tolak H0 yang berarti data residual tidak berdistribusi normal.

Berdasarkan gambar terlihat pada nilai prob. terdapat beberapa nilai yang tidak signifikan, oleh karena itu dapat disimpulkan bahwa terdapat gejala autokorelasi terhadap data residual.

Berdasarkan gambar terlihat pada nilai prob. semua nilai tidak signifikan, oleh karena itu dapat disimpulkan bahwa terdapat gejala heteroskedastisitas terhadap data residual.

Pada kasus ini, semua asumsi yang kita harapkan tidak memenuhi, oleh karena itu data tersebut bisa didekati dengan metode lain seperti menghilangkan efek heteroskedastisitasnya terlebih dahulu dengan metode ARCH-GARCH atau yang lainnya.

Karena yang saya bahas disini adalah metode ARIMA, saya akan melanjutkan contoh ini sampai selesai forecast atau peramalan.

Gambar diatas merupakan hasil forecast data kurs Rupiah terhadap Dolar satu periode kedepan, pada gambar pertama dapat dilihat informasi MSE dan MAE yang masih dalam bentuk Ln yaitu 0.0045 dan 0.0029, dan pada gambar kedua dapat dilihat hasil forecast untuk periode 249 adalah Rp 9145.952.

Demikian, tutorial tentang langkah-langkah peramalan dengan metode ARIMA dengan Eviews.

Tambahan sedikit, sebelum melakukan analisis runtun waktu silahkan perhatikan plot data terlebih dahulu, jika terdapat faktor musiman silahkan bisa di analisis dengan metode SARIMA (Seasonal Autoregressive Integrated Moving Average) untuk menganalisis data musiman.

Terimakasih atas kunjungan anda. Jika ada yang kurang jelas, silahkan ditanyakan, dan mudah-mudahan saya bisa membantu :

Semoga Bermanfaat.

HAVE FUN.

Tag :

Eviews,

forecasting

28 Komentar untuk "Langkah-langkah Peramalan Dengan Metode ARIMA Box-Jenkins dengan Eviews LENGKAP"

Terima kasih mas atas artikel yang sangat bermanfaat ini, tapi bila mas bersedia meluangkan waktu mohon juga dibahas artikel ini dengan memakai software SPSS. Berhubung saya saat ini sedang belajar statistika dengan software ini. Terima kasih sebelumnya mas. :)

Ada tambahan... mohon info password untuk file "studi kasus arima.zip" ya mas Nashihun.

Ya, sama-sama, semoga bermanfaat, untuk peramalan time series menurut saya lebih enak jika menggunakan eviews mass :D, tapi itu tergantung orangnya juga sih he...

passwordnya sudah ada di keterangan samping winrarnya: "portal-statistik"

Terima kasih mas... saya akan coba praktekkan. :)

Assalamualaikum Mas

saya punya data rencana dan realisasi belanja barang tahun anggaran 2006-2014

dari data itu saya ingin meramalkan realisasi belanja barang tahun 2015-2017,

apakah data yang saya punya terlalu sedikit sehingga metode ARIMA/Fungsi Transfer/metode lainnya tidak bisa digunakan untuk melakukan peramalan?

lalu pertanyaanselanjutnya apakah metode yang paling tepat dan sesuai untuk meramalkannya?

trims sebelumnya

Waalaikumsalam, Wr.Wb

saya rasa data yang dimiliki sudah cukup untuk melakukan peramalan.

Semua metode pada dasarnya sama, memiliki keunggulan dan kelemahan masing2, untuk ukuran kebaikannya nanti bisa dilihat ukuran error atau MSE hasil peramalannya, coba bandingkan saja dgn metode lainnya, selanjutnya pilih metode yg errornya terkecil untuk dijadikan metode peramalan yg dianggap paling baik. :)

Cukup ya Mas, soalnya lihat data studi kasus punya Mas datanya harian dan mencapai 134 data. sedangkan saya hanya data 8 tahun saja..

apa harus dibuat data perbulan biar banyak ya Mas?

maaf banyak tanya hehehe

Trims Mas

ya sebenarnya bisa saja diramalkan meskipun datanya hanya 8.

tapi jika itu bisa dibuat dalam bulanan itu malah lebih baik lagi, semakin banyak data semakin baik hasil peramalannya, selain itu kita juga bisa melihat plot data lebih detail lagi, apakah ada faktor musiman juga atau tidak.

aplikasi eviews didapat dimana ya mas?

bisa Email ke zouber.nissan@gmail.com ga?

terima kasih sebelumnya.

Cari di google aja mas, banyak kok yang posting.

menggunakan mode Expert Modeler di SPSS dan Automatic Forcasting ARIMA di EViews apakah benar2 mendapatkan model terbaik ya mas?

Kalau dari saya sendiri, belum tentu yang dihasilkan oleh autoarima error yang dihasilkan bisa lebih baik, kebetulan sudah saya coba jg.

baiknya sih dilakukan overvitting lebih banyak lagi guna mendapatkan model yang terbaik.

Oh gitu ya mas, wahhh makasih banyak mas infonya, bermanfaat banget blognya :)

ujung2nya kagak jelas, bgmn forecastnya ga dijelasin apa yg harus di klik, "doubke klik pada range data", yg mana yg harus di klik, pemula mana tau

bang saya nggak paham tahap 10,11,12,13

tolong banget bantuanya buat jelasin yg lebih detail

maaf mas mau tanya. saya kurang mengerti dengan uji heteroskedastisitas. dari tabel diketahui bahwa nilai prob. 0,000. tetapi mas mengatakan bahwa nilai prob. tidak signifikan sehingga terdapat efek hetero dan dapat dilanjutkan ke ARCH GARCH. bukannya jika nilai prob < dari 0,005 itu signifikan mas?tetapi mengapa mas mengatakan tidak signifikan? terimakasih

Selamat malam mas, penjelasan mas sangat membantu saya, terima kasih. Namun saya ingin bertanya. Dalam penjelasan tersebut, penentuan stasioner tidaknya data dengan pertimbangan ADF > t maka tolak Ho. Dalam penjelasan mas, ADF yang sebesar -0,93 lebih kecil dari t yang sebesar -2,87. Saya agak bingung dengan pernyataan tersebut karena dalam pemahaman saya -0,93 lebih besar dari -2,87. Apakah tanda minus tersebut tidak diperhitungkan sehingga dianggap -0,93 lebih kecil? Maaf saya agak bingung. Terima kasih...

mas saya mau tanya, bagaimana cara kita mengetahui klau data tersebut tidak stasioner dalam varian?? klau stasioner dalam rataan kan pakai uji ADF, klau dalam varians gmana mas? terimakasih

Sebenernya bagus ini tutor cuma masih kurang jelas aja keknya, masih rada bingung

Olah Data Semarang Menerima Jasa Olah Data Dengan EVIEWS

Untuk Analisis Regresi Berganda, Regresi Data Panel, ARIMA, VECM, DLL

ARIMA, DLL. WA : +6285227746673, IG : @olahdatasemarang

karena dimutlakin (|ADF|>|t|) ADF dan t nya, sehingga tanda "-" nya menjadi positif

Assalamualaikum mas, saya mau tanya tentang arima, saya mengangkat judul skripsi yaitu analisis data mining untuk memprediksi peningkatan konsumen pengguna jasa Internet pada MNC play media menggunakan metode arima, saya hanya mempunyai data konsumen dari thn 2016-2019 dan yang mau saya prediksi untuk tahun 2020 gimana ya mas caranya

Info password untuk buka data "studi kasus arima"

Terima kasih

sbnernya kalo di eveiws melihat kebaikan model lewat aic sc atau prob nya ya? dan kalau hasil kebaikan modelnya dengan prob > dari alpha bagaimna?

mas saya mengangkat judul skripsi data mining untuk menghitung keuntungan pakai metode arima ini, sesuai gak ya mas

Tutorial Lengkap Pool Data Panel Dengan EVIEWS

Merupakan Tutorial Regresi Data Panel Model Pool

Dengan Menggunakan EVIEWS Sehingga Disebut Dengan

Tutorial Lengkap Pool Data Panel Dengan EVIEWS

Klik Link Dibawah Ini Untuk Mendapatkan Tutorialnya

https://s.id/Panel

Pak saya ingin bertanya, sebelum melakukan peramalan ada menentukan range data. Di bagian mana ya pak saya menemukan itu? Apa ada pengaruh nya ketika saya tdk melakukannrange data, kemudian nilai peramalan saya tdk keluar soalnya. Terimakasih

Silahkan tinggalkan komentar, kritik, maupun saran dari sobat blogger tentang apa yang sobat rasakan setelah mengunjungi blog ini.